Economie / Financieel

30 juni 2026

Industrie ziet productie in 2026 voor het eerst in vier jaar weer groeien

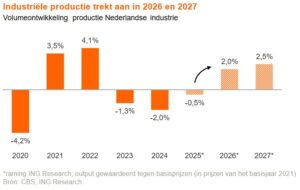

Na drie jaren van krimp ziet de Nederlandse industrie de productie in 2026 weer groeien. Hoewel de verschillen tussen industrietakken groot blijven, is de sector als geheel weerbaar in tijden van grote internationale turbulentie. Vooral de aantrekkende vraag naar chipmachines zorgt voor de hogere groeiverwachting. De hogere energieprijzen door de Iran-oorlog en de blokkade van de Straat van Hormuz hebben het vertrouwen van consumenten en producenten gedrukt. De verwachtingen rond de uitvoer, investeringen en particuliere consumptie zijn dan ook wat getemperd.

Grotere vraag naar chipmachines, tijdelijk meer voorraadopbouw en minder Chinese concurrentie

Maar de volatiele chipmachinemarkt biedt tegenwicht. Na een periode van stagnatie en tragere groei hebben chipmakers dit jaar de wind in de zeilen. Ook het grote aantal toeleveranciers in de productieketen zien daardoor de marktvraag aantrekken. Daarnaast heeft de Iranoorlog ook tot extra voorraadopbouw en minder Chinese concurrentie voor de energie-intensieve industrie geleid. Hoewel deze twee zaken van tijdelijke aard zijn, zorgen zij dit jaar voor wat extra productiegroei. Tot slot ondersteunen ook de hogere defensie-uitgaven, de Duitse infrastructuurinvesteringen en EU-invoerbeperkingen, zoals de CO2-grensbelasting (CBAM) en de verhoogde staalheffing, in toenemende mate de groei.

Nederland onderscheidt zich van andere eurolanden

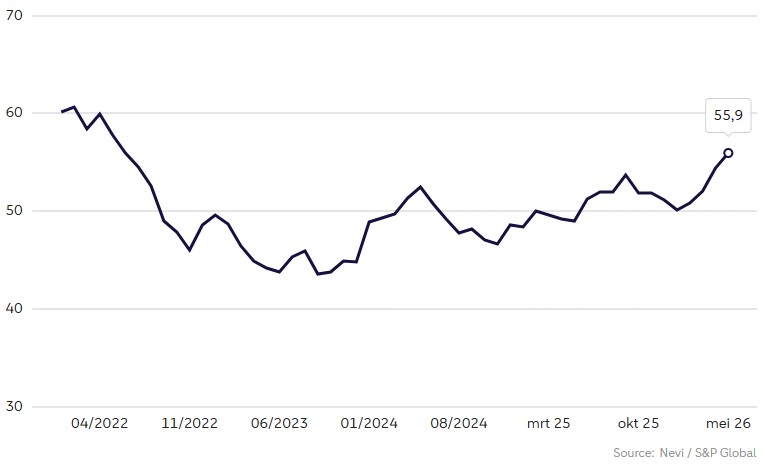

De industrie trekt in Nederland duidelijk sneller aan dan in andere eurolanden. Realisatiecijfers laten sinds december 2025 een sterk oplopende productie zien, terwijl dit voor de eurozone als geheel nog nauwelijks het geval is. Ook de inkoopmanagersindex laat zien dat Nederlandse industrie zich positief van het buitenland onderscheidt. Terwijl de inkoopmanagersindex voor eurozoneproducenten in juni op 51,3 noteerde, kwam de Nederlandse industrie in mei op 55,9 uit. Dat is de hoogste stand in bijna vier jaar en wijst op aanhoudende, substantiële groei.

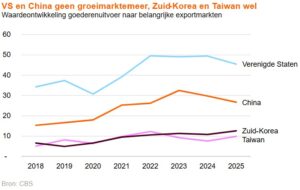

VS en China niet langer groeimarkten

Amerikaanse invoerheffingen drukten in 2025 op de industrie en doen dat ook in 2026. Vooral het 50%-tarief op staal en aluminium verslechtert de concurrentiepositie van Nederlandse producten op de Amerikaanse markt, ook bij halffabricaten en eindproducten zoals (onderdelen voor) voertuigen en machines. Chipmachines zijn door hun sterke concurrentiepositie en Aziatische afzetmarkten minder gevoelig voor heffingen, maar ASML heeft wel last van strengere Amerikaanse exportrestricties voor China. De VS en China groeien niet langer sterk als afzetmarkten. Chipgerelateerde markten als Zuid-Korea en Taiwan winnen juist aan belang.

Productie technologische industrie gestabiliseerd, grote verschillen tussen deelsectoren

De productie van de technologische industrie kromp in 2025 licht, maar de verschillen tussen deelsectoren zijn groot. Structurele groei van digitalisering, energietransitie en AI houdt vooral producenten en toeleveranciers van chipmachines, elektrische apparaten en hoogwaardige componenten op peil. De elektronicabranche krimpt daarentegen al jaren. Sinds 2017 daalde de productie gemiddeld bijna 10% per jaar. Tegelijk steeg de toegevoegde waarde met bijna 4% per jaar, wat wijst op een verschuiving van laagwaardige, concurrerende producten zoals consumentenelektronica naar innovatievere producten met hogere marges, zoals elektronische componenten, meet- en regelapparatuur en optische en medische instrumenten.

Chipmachinemakers trekken industriële groei omhoog

De groei van chipmakers en equipmentfabrikanten stond in 2025 nog onder druk door een langzamer dan verwachte normalisatie van de voorraden bij klanten. Dit jaar rapporteren de ‘Grote Drie’ (ASML, ASM, Besi) sterke verbetering en een forse orderintake. De AI-boom vergt extra chips voor bijvoorbeeld datacenters, wat voor een groeiende behoefte aan productiecapaciteit zorgt bij halfgeleiderproducenten. Ook de vraag naar chips voor andere toepassingen dan AI, zoals consumentenelektronica, automotive en industriële toepassingen laat verbetering zien.

Stijgende defensie-uitgaven stimuleren industriële activiteit langjarig

Ook de hogere Europese defensie-uitgaven zorgen langjarig voor meer productvraag. Bijvoorbeeld vanuit de marine, maar ook vanuit de land- en luchtmacht, denk aan radars van Thales en Robin Radar en diepladers van Broshuis. Steeds meer “dual-use bedrijven” spelen in op de nieuwe groeimarkt door op basis van bestaande civiele toepassingen nieuwe militaire middelen te ontwikkelen. Dronefabricage is een snelgroeiende tak waar Nederland in samenwerking met Oekraïense en andere Oost-Europese bedrijven in uitblinkt. Het kost tijd voordat investeringen in defensie zich in substantieel meer orders en productie vertalen. Defensieorders kennen veelal lange gunningstrajecten en opschaling van industriële defensiecapaciteit kost tijd door een gebrek aan langetermijncontracten, personeelstekorten, investeringsdrempels.

Automotive-industrie: voorzichtig herstel, maar uitdagingen blijven

Na de forse terugval door het einde van de autoassemblage bij Nedcar viel 2025 opnieuw tegen voor automotive-toeleveranciers. De Europese autoverkoop ligt nog ruim 15% onder het pre-pandemieniveau, terwijl fabrikanten overstappen op elektrisch rijden en meer Chinese concurrentie ervaren. Handelsspanningen en geopolitieke onzekerheid vergroten bovendien de druk op exportmarkten en kosten. Tegelijk trekt de Europese autoverkoop voorzichtig aan, mede door EV-stimulering en vervangingsvraag. Dat helpt vooral de Nederlandse markt voor zakelijke voertuigen, waar technologische vernieuwing en kilometerheffing vlootvernieuwing stimuleren. Kansen liggen bij toeleveranciers die meebewegen met digitalisering, elektrificatie, chips en defensie. Voor 2026 verwachten we weer lichte volumegroei, met gematigd herstel in 2027.

Maritieme industrie: kansen door verduurzaming en defensie

De productie in de overige transportmiddelenindustrie, waaronder de maritieme sector, blijft op peil maar is volatiel door het projectmatige karakter. Orderboeken zijn nog goed gevuld, mede dankzij de sterke vraag naar onderhoud en verduurzaming (retrofit) van schepen. Uitdagingen liggen vooral bij personeel en de beheersbaarheid van langdurige en complexe projecten, zoals de bouw van fregatten. De problemen met de order van de Duitse marine laten dit zien. Hogere defensiebudgetten blijven kansen bieden, waarvan Nederlandse bedrijven kunnen profiteren. Het belang van het maritiem-technologische cluster blijkt ook uit de intentie van een overheidsbelang in Damen Shipyards. Ook in de toelevering aan de vliegtuigbouw – met spelers als GKN Aerospace – is de vraag nog altijd sterk. Airbus en Boeing voeren de productie op, maar kampen nog met achterstanden, vooral door knelpunten in de keten.

Meer vraag vanuit defensie, chipmachines en transportmiddelen voor metaalbewerkers

Metaalbewerkers zien de vraag vanuit de bouw slechts licht groeien. De defensiemarkt biedt meer groeikansen voor toeleveranciers in de metaal, bijvoorbeeld voor VDL, Van Halteren en tal van metaalbedrijven die de markt betreden. Ook de vraag vanuit de halgeleidermarkt ontwikkelt zich gunstig. Waar ASML als belangrijke afnemer een tijd lang minder heeft ingekocht dan verwacht, kunnen toeleverende verspaners en plaatbewerkers voor 2026 eindelijk verbetering verwachten. Ook de aantrekkende vervangingsinvesteringen in transportmiddelen dragen daaraan bij. Aan de andere kant blijven metaalbewerkers last houden van een zwakke vraag uit de personenauto- en machine-industrie die last hebben van de Amerikaanse invoerheffingen en toenemende Chinese concurrentie. De hogere EU-staalheffing zorgt voor toenemende kosten en door de hogere afzetprijzen voor een verslechtering van de concurrentiepositie ten opzichte van partijen van buiten de EU.

Meer nieuws over Economie / Financieel